MAESTRIA:

GERENCIA DE LAS FINANZAS Y LOS NEGOCIOS

DISEÑO CUANTITATIVOS

DE LA INVESTIGACIÓN

PROFESORA: MSC. MARUJA CECILIA TREJO TOVAR

AUTOR:

AMADIS MORALES

TRABAJO Nº 6

TITULO: EFECTO DEL

SISTEMA DE CONTROL INTERNO EN LOS PROCESOS ADMINISTRATIVOS Y FINANCIEROS DE PDV

MARINA.

EL

PROBLEMA.

El control interno considerado como

proceso, debe ser diseñado para proporcionar seguridad razonable en el

horizonte al cumplimiento de los objetivos de efectividad y eficiencia en las

operaciones, confiabilidad de la información financiera y cumplimiento de las

leyes y regulaciones.

El proyecto de investigación esta

orientado al análisis de la situación actual del sistema de control interno en

PDV Marina, determinar

posibles fallas o brechas presente, que no concuerdan con el deber ser de

acuerdo al marco de los lineamientos normas, procedimiento y modelos de control

establecido para PDVSA y sus filiales, permitiendo medir el impacto de en los objetivos

planteados.

OBJETIVOS

DE LA INVESTIGACION.

OBJETIVO GENERAL.

Optimizar

el sistema de control interno en los procesos administrativos y financieros de

PDV Marina.

OBJETIVOS ESPECIFICOS.

Evaluar

el sistema actual de control interno en los procesos administrativos y

financieros, considerando el modelo coso.

Determinar

el impacto de las desviaciones en la estructura de control de PDV Marina.

Diseñar

programa de mejoramiento del sistema de control interno.

JUSTIFICACION.

Las empresas privadas o

publicas son considerados como unidades económicas de producción

encargada de combinar los factores o recursos

productivos, trabajo, capital y recursos

naturales, a

fin de producir bienes y servicios para un mercado en particular, esta

expuesta al entorno donde debe enfrentarse, mercados, culturas

y reformas tecnológicas, y posibles riesgos.

En el caso de la investigación

“Efecto del sistema de control interno en los procesos administrativos y

financieros de PDV Marina”, la importancia y justificación de la investigación

se orienta a la necesidad de Mejorar el sistema de control interno en PDV Marina, desarrollando planes y programas adaptadas

a las naturaleza del negocio, que permita identificar riesgos y fallas, que

influyan negativamente en el norte de alcanzar los objetivos propuesto en su

plan de negocio, cumpliendo con metas de rentabilidad y relevancia de la empresa en el mercado nacional e internacional.

MARCO CONCEPTUAL

ANTECEDENTES DE LA INVESTIGACION

Desde los orígenes del ser

humano razonable, existe implícita la necesidad de controlar y resguardo sus

bienes e intereses individuales o comunitarios.

Considerando

épocas y sucesos destacados en la historia, desde la revolución francesa, se

estableció la separación de poderes, apoyado de un sistema de control con

principios de especialización y autonomía, a lo que en la actualidad se enmarca

al principio de segregación de funciones.

En

1862 tomando como referencia la Ley Británica de Sociedades Anónimas, reconoce

a la auditoria como profesión, cuya razón de ser era la detección de

fraudes. Para 1900 en Estados Unidos se

transforma el objetivo de la auditoria a la revisión de los asuntos financieros

y resultados provenientes de las operaciones.

En el entorno interno y externo

en que se desarrolla una empresa, se generan cambios en los sistemas de control

interno. Los riesgos, competencia,

culturas y reformas tecnológicas, originan la necesidad de evaluar e implementar

nuevos sistemas de control.

Romper los paradigmas del control

tradicional rescatando lo funcional y enfocarse hacia un control moderno de

gestión es responsabilidad de todos los niveles de la organización y por ende

debe agregar valor especialmente en la nueva cultura del control que es el

sinónimo de autocontrol.

Según

(Meigs, W; Larsen, G. 1994:49), el propósito del control interno es:

"Promover la operación, utilizar dicho control en la manera de impulsarse

hacia la eficaz y eficiencia de la organización". Esto se puede

interpretar que el cumplimiento de los objetivos de la empresa, los cuales se

pueden ver perturbados por errores y omisiones, presentándose en cada una de

las actividades cotidianas de la empresa, viéndose afectado por el cumplimiento

de los objetivos establecidos por la gerencia.

Dentro

de los planes macros de PDVSA se han realizado estudios de los sistemas de

control orientados a los procesos y actividades medulares de la corporación,

cuyo fin es cerrar las brechas y disminuir las debilidades, a través del plan

de mejoramiento en el sistema de control.

El sistema de control interno en PDV Marina, considera

Ley Contra la Corrupción. (Gaceta Oficial N° 5.637),

Committe of Sponsoring Organitations (COSO) como guía

práctica en el nuevo concepto de control y los lineamientos corporativos

interno, cuya función es guiar al auditor para la evaluación, aplicabilidad y mejoramiento del sistema de control.

Realizar un análisis del sistema de

control interno de PDV Marina, permite determinar el impacto del sistema y su

influencia en los objetivos establecidos, para delineados a los procesos

medulares de la filial, como es Fletamento, Contrataciones para Obras, Bienes o

Servicios, Recursos Humanos y Compromisos Social desde el punto de vista

financiero y administrativo, siguiendo las políticas y lineamiento

corporativos, modelo COSO y el marco legal aplicable inclusive a las

actividades marítimas.

BASES

TEORICAS

Estructura

conceptual del control interno.

El objetivo del estudio del

sistema de control interno es ayudar al manejo de una empresa en mejorar el

control de las actividades y procesos, enfocándose en primea instancia a los de

mayor relevancia.

Integrar varios conceptos de

control interno en una estructura conceptual, permite establecer una definición

común he identificar los componentes de control

La estructura se diseña para

compilar puntos de vistas y proporcionar el motor de arranque para valorar el

control interno de forma individual o particular en las organizaciones o

empresas.

El proceso de control esta

integrado por actividades de planificación, ejecución y monitoreo, permite

evaluar la conducta y relevancia de las acciones, por tanto es considerado como

una herramienta para alcanzar los objetivos y mejorar la calidad del servicio o

producto que se ofrece a un mercado.

Una empresa esta conformado por

personas que representan unidades estratégicas y de operación, tales como la

Junta Directiva. Gerencias, Superintendencias, u otro personal. Estas agrupaciones generan ideas, proyecciones,

metas y objetivas, los que obliga la necesidad de ubicar mecanismos de control,

sin embargo la acción de establecer de dar cumplimiento del los mecanismos de

control es responsabilidad primaria de la Junta Directiva.

El control interno solo proporciona

una seguridad razonable, en la consecución de los objetivos y la obtención de

resultados ya que puede estar afectado por limitaciones en el sistema de

control. Esto se deriva en el resultado

de la toma de decisiones, donde puede estar afectada por fallas humanas.

Control Interno.

El

control interno comprende el plan de organización y el conjunto de métodos y

medidas adoptadas dentro de una entidad para salvaguardar sus recursos,

verificar la exactitud y veracidad de su información financiera y administrativa,

promover la eficiencia en las operaciones, estimular la observación de las

políticas prescrita y lograr el cumplimiento de las metas y objetivos

programados.

El

control interno en una entidad está orientado a prevenir o detectar errores e irregularidades,

las diferencias entre estos dos es la intencionalidad del hecho; el término

error se refiere a omisiones no intencionales, y el término irregular se

refiere a errores intencionales. Lo cierto es que los controles internos deben

brindar una confianza razonable de que los estados financieros han sido

elaborados bajo un esquema de controles que disminuyan la probabilidad de tener

errores sustanciales en los mismos.

Según

(Meigs, W; Larsen, G. 1994:49), el propósito del control interno es: "Promover

la operación, utilizar dicho control en la manera de impulsarse hacia la eficaz

y eficiencia de la organización". Esto se puede interpretar que el

cumplimiento de los objetivos de la empresa, los cuales se pueden ver

perturbados por errores y omisiones, presentándose en cada una de las

actividades cotidianas de la empresa, viéndose afectado por el cumplimiento de

los objetivos establecidos por la gerencia.

Objetivos del control interno.

1. La obtención de la información financiera oportuna,

confiable y suficiente como herramienta útil para la gestión y el control.

2. Promover la obtención de la información técnica y otro

tipo de información no financiera para utilizarla como elemento útil para la

gestión y el control.

3. Procurar adecuadas medidas para la protección, uso y

conservación de los recursos financieros, materiales, técnicos y cualquier otro

recurso de propiedad de la entidad.

4. Promover la eficiencia organizacional de la entidad

para el ogro de sus objetivos y misión.

5. Asegurar que todas las acciones institucionales en la

entidad se desarrollen en el marco de las normas constitucionales, legales y

reglamentarias.

Elementos y componentes

del control interno:

|

Elementos |

Componentes |

|

1.

Planeación.

2.

Organización.

3.

Procedimientos.

4.

Personal.

5.

Autorización.

6.

Sistema

de información. 7. Supervisión. |

1.

Ambiente

de control. 2.

Valoración

de riesgos. 3.

Actividades

de control. 4.

Información

y comunicación. 5. Monitoreo. |

Figura:

Pirámide del Sistema de Control

Figura:

Pirámide del Sistema de Control

Sistema de control interno.

El sistema de control interno es el conjunto de todos los elementos en donde lo

principal son las personas, los sistemas de información, la supervisión y los

procedimientos.

Ppromueve la eficiencia, asegura la efectividad, previene

que se violen las normas y los principios contables de general aceptación. Los

directivos de las organizaciones deben crear un ambiente de control, un

conjunto de procedimientos de control directo y las limitaciones del control

interno.

Las

deficiencias o debilidades del sistema de control interno detectadas a través

de los diferentes procedimientos de supervisión deben ser comunicadas a efectos

de que se adopten las medidas de ajuste correspondientes. Según el impacto de

las deficiencias, los destinatarios de la información pueden ser tanto las

personas responsables de la función o actividad implicada como las autoridades

superiores. La autoridad superior del organismo debe procurar suscitar,

difundir, internalizar y vigilar la observancia de valores éticos aceptados,

que constituyan un sólido fundamento moral para su conducción y operación.

Tales valores deben enmarcar la conducta de funcionarios y empleados,

orientando su integridad y compromiso personal.

La

evaluación del sistema de control interno por medio de los manuales de

procedimientos afianza las fortalezas de la empresa frente a la gestión

En razón de esta importancia que adquiere el sistema de control interno para

cualquier entidad, se hace necesario hacer el levantamiento de procedimientos

actuales, los cuales son el punto de partida y el principal soporte para llevar

a cabo los cambios que con tanta urgencia se requieren para alcanzar y

ratificar la eficiencia, efectividad, eficacia y economía en todos los

procesos.

Clases

de Control Interno.

|

INTERNO FINANCIERO O CONTABLE |

CONTROL INTERNO ADMINISTRATIVO |

|

PASOS GENERALES |

|

|

Planeación |

Planeación |

|

Valoración |

Control |

|

Ejecución |

Supervisión |

|

Monitoreo |

Promoción |

|

PLAN DE ORGANIZACIÓN |

|

|

Método

y procedimientos relacionales |

Método

y procedimientos relacionales |

|

Protección

de activos |

Con

eficiencia de operación |

|

Confiabilidad

de los registros contables |

Adhesión

a políticas |

|

CONTROLES |

|

|

Sistemas de autorización |

Análisis estadísticos |

|

Sistemas de aprobación |

Estudio de tiempos y movimientos |

|

Segregación de tareas |

Informes de actuación |

|

Controles físicos |

Programas de selección |

|

|

Programas de adiestramiento |

|

|

Programas de capacitación |

|

|

Control de calidad |

|

ASEGURAN |

|

|

Todas

las transacciones de acuerdo a la autorización específica |

Eficiencia,

Eficacia y Efectividad de operaciones |

|

Registro

de transacciones |

|

|

Estados financieros con PCGA |

|

|

Acceso

activos con autorización |

|

ley

Sarbanes-Oxley y la auditoria.

La

Ley pretendía mejorar la protección a los accionistas a través de una serie de medidas,

muy exigentes, que afectaban a los diferentes agentes que participan en los mercados

públicos de empresas. Así, la Ley influye, de manera muy significativa, entre

otros, en los Consejos de Administración, en los directivos de estas empresas,

en los bancos de inversión, en los analistas financieros, y también, de un modo

importante en la actividad y regulación de los auditores de cuentas.

La

Ley Sarbanes-Oxley es un texto cuyos contenidos principales se agrupan en seis grandes

áreas que afectan a todas las sociedades cotizadas en los mercados americanos.

1.

Mejora en la calidad de la información pública y en los detalles de la misma.

2.

Reforzamiento de responsabilidades en el Gobierno Corporativo de las sociedades.

3.

Mejora en las conductas y comportamientos éticos exigibles: mayores exigencias

de responsabilidad en los temas de gestión indebida de información confidencial.

4.

Aumento de la Supervisión a las actuaciones en los mercados cotizados.

5.

Incremento del régimen sancionador asociado a incumplimientos.

6.

Aumento de exigencia y presión sobre la independencia efectiva de los auditores.

Algunos

de los requisitos más importantes, en relación al área de Control Interno

corresponde a:

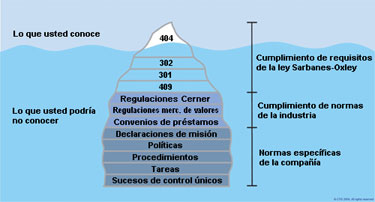

Ø Sección

404: Evaluación del

control interno financiero: valorado, documentado y certificado por la

Dirección de la sociedad y auditado por el auditor de cuentas. Este opinará

sobre la corrección de lo manifestado por la sociedad y sobre la eficiencia del

control interno financiero a la fecha de cierre de los estados financieros.

La

Ley tiene un impacto en la actividad del

auditor., desde la participación de los Comités de Auditoria, hasta la creación

de un regulador específico de la Auditoria en las sociedades cotizadas en

Estados Unidos, el efecto es muy importante. Para PDV Marina se ha creado una

unidad responsable de los procesos de control con enfoque a la sección 404,

como modelo.

La

finalidad es mejorar la calidad y confiabilidad de la información financiera,

por cuanto la metodología del auditor y el enfoque del trabajo, se basa cada vez más en entender los riesgos, los

controles, su identificación, valoración y prueba continua.

Figura:

Iceberg del Cumplimiento:

|

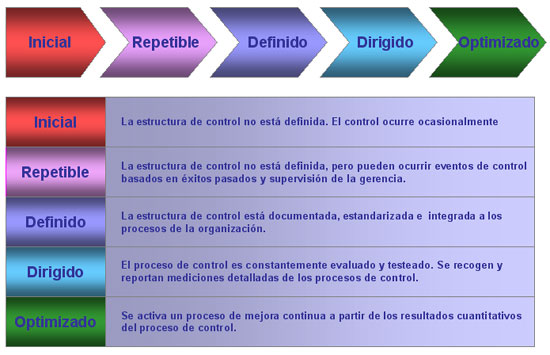

Figura : Modelo de

Madurez del Control Interno |

|

|

TÉRMINOS BÁSICOS.

Auditoria.

El origen etimológico de la palabra es el verbo latino

"Audire", que significa "oír". Esta denominación proviene

de su origen histórico, ya que los primeros auditores ejercían su función

juzgando la verdad o falsedad de lo que les era sometido a su verificación

principalmente oyendo.

La auditoria

consiste en la revisión sistemática de una actividad o de una situación para

evaluar el cumplimiento de las reglas o criterios

Control. Actividad de monitorear los

resultados de una acción y tomar medidas para hacer correcciones inmediatas y

medidas preventivas para evitar eventos indeseables en el futuro.

Control

Interno. Es un

proceso continuo realizado por la dirección, gerencia y, el personal de la

entidad; para proporcionar seguridad razonable, respecto a si están lográndose

los objetivos siguientes:

Ø Promover la efectividad, eficiencia y

economía en las operaciones y, la calidad en los servicios que deben brindar

cada entidad pública.

Ø Proteger y conservar los recursos

públicos contra cualquier pérdida, despilfarro, uso indebido, irregularidad o

acto ilegal.

Ø Cumplir las leyes, reglamentos y otras

normas gubernamentales.

Ø Elaborar información financiera válida

y confiable, presentada con oportunidad.

Sistema

de Control Interno. Sistema integrado por el esquema de

organización y el conjunto de los planes, métodos, principios, normas,

procedimientos y mecanismos de verificación y evaluación adoptados por una

entidad, con el fin de procurar que todas las actividades, operaciones y

actuaciones, así como la administración de la información y los recursos, se

realicen de acuerdo con las normas constitucionales y legales vigentes, dentro

de las políticas trazadas por la Dirección y en atención a las metas u

objetivos previstos.

Elementos

de control. Son Medios, recursos en el proceso cíclico y repetitivo de un sistema de control

como lo es: Planeación, valoración, ejecución, monitoreo.

Componentes de control.

Es la manera como la administración dirige el negocio, integrados en el

proceso de administración, es decir es

el estilo de gestión de la empresa.

Modelo COSO.

Es una herramienta de auditoria

que permite evaluar los controles internos de las organizaciones. Su

importancia se debe a su uso como modelo para la evaluación de la gestión de

los controles internos, según la SEC. Este aspecto resulta vital porque los

controles internos son definidos en los requerimientos de la sección 404 de la

Ley Sarbanes-Oxley.

Committe of

Sponsoring Organitations (COSO). El grupo

estaba constituido por representantes de las siguientes organizaciones American Accounting Association (AAA), American Institute of Certified Public

Accountants (AICPA), Financial Executive

Institute (FEI), Institute of Internal

Auditors (IIA), Institute of Management

Accountants (IMA).

MARCO METODOLOGICO

TIPO

DE INVESTIGACIÓN.

En el problema planteado para el

mejoramiento del sistema de control interno en los procesos administrativos y financieros

de PDV Marina, se considera una investigación de proyecto factible, orientado a

realizar un diagnostico de la situación del sistema de control en los procesos

administrativos como los financieros, determinando las condiciones del estudio

y las alternativas de la solución a través de un programa de gestión la

optimización de los procesos inherentes.

DISEÑO

DE LA INVESTIGACIÓN.

Dentro del marco de la investigación atendiendo los

objetivos planteados, se orienta hacia un diseño de campo.

Este diseño consiste en la recolección

de datos directamente donde se originan los hechos, como de las fuentes de

documentación disponibles, en los procedimientos y manuales en la gestión de

control.

MÉTODOS,

TÉCNICAS E INSTRUMENTOS DE RECOLECCIÓN DE LA INFORMACIÓN.

En función de los objetivos para

proyecto de investigación, se emplearan instrumentos y técnicas de recolección

de datos o información. Se analizará las fuentes de información y las

documentaciones obtenidas de la observación documental de procedimientos y

manuales, cuestionarios y entrevistas

con los responsables de los procesos.

4.

CRONOGRAMA.

ACTIVIDADES

|

PERIODO 2008 (Expresado en meses) |

||||||

|

ABR |

MAY |

JUN |

JUL |

AGO |

SEP |

OCT |

|

TITULO DE LA INVESTIGACIÓN

|

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

PROBLEMA DE LA INVESTIGACION

|

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

N/A |

MARCO TEORICO

|

|

|

|

|

|

|

|

Revisión bibliográfica

|

X |

X |

|

|

|

|

|

Ampliación y redacción

del MT

|

|

X |

|

|

|

|

|

MARCO METODOLOGICO

|

|

|

|

|

|

|

|

Definición de la

muestra

|

|

X |

X |

|

|

|

|

Diseño e instrumentos

de investigación

|

|

|

X |

|

|

|

|

Revisión y ajustes de

los instrumentos de revisión

|

|

|

X |

|

|

|

|

Recolección de datos

|

|

|

|

X |

|

|

|

Análisis e

interpretación de los resultados

|

|

|

|

X |

X |

|

|

ELABORACION DEL INFORME

|

|

|

|

|

|

|

|

Redacción

|

|

|

|

|

|

X |

|

Presentación y defensa

del trabajo de grado

|

|

|

|

|

|

|

X |

BIBLIOGRAFÍA

/ INFOGRAFIA.

Ø

Miriam

Balestrini A. Como se elabora un

proyecto e investigación. Consultores

Asociados Servicio Editorial. Sexta edición febrero 2002.

Ø

Samuel

A. Mantilla B. Control Interno

Estructura Conceptual Integrada. ECOE Ediciones.

Segunda edición, Bogotá Febrero 2001.

Ø

Abraham

Perdomo M. Fundamentos del control

interno. Thompson. 7ª Edición México. 2000.

Ø

Lic. Pedro Manuel Pérez Solórzano. Los cinco

componentes del control interno. http://www.gestiopolis.com/dirgp/fin/auditoria.htm

.

Ø

Sarbanes-Oxley Sección 404. La punta del Iceberg

del Cumplimiento. http://www.felaban.com/boletin_clain/revista_5_sarbarnes_oxley_seccion.doc

.

Ø

Liderazgo

y mercadeo. Edición 122. http://www.liderazgoymercadeo.com/liderazgo_tema.asp?id=62

.

Ø

Yolanda Jiménez. Auditoria.

http://www.monografias.com/trabajos14/auditoria/auditoria.shtml

.

Ø

Ministerio de comercio, industria y turismo, República

de Colombia. Historia del control interno. http://www.mincomercio.gov.co/eContent/NewsDetail.asp?ID=4590.